DAL MONDO ECONOMICO, SCIENTIFICO, AZIENDALE E DAL NOSTRO "PENSATOIO"

DAL MONDO ECONOMICO, SCIENTIFICO, AZIENDALE E DAL NOSTRO "PENSATOIO", ABBIAMO SCELTO PER VOI :

√ In regalo per voi : Gli aspetti psicologici della decisione. Tutti sanno che la vita (e soprattutto la vita aziendale)

comporta il prendere decisioni e che si decide per un motivo molto pratico, quale è il prendere una qualsiasi

direzione anche negli aspetti minimi dell’agire. Pochi sono però consapevoli che il prendere decisioni comporta

anche una serie di implicazioni psicologiche e sono in grado di padroneggiare questa “sapienza” nella guida delle

persone. Il nostro “memo” potrebbe aiutarvi in questo. Chiedere in segreteria.

√ Controllo, 1- Le piccole imprese devono assolutamente acquisire una cultura del controllo, della quale sono

generalmente prive in modo non compatibile con la gestione moderna. Una buona parte di colpa in questa carenza sta

nei tradizionali sistemi di controllo di gestione che sembrano fatti apposta per disamorare gli imprenditori che così se

ne tengono alla larga affidando la non eccitante materia al manager responsabile e dedicandosi a cose più

appassionanti. In questo modo il controllo di gestione finisce per diventare, nella maggior parte dei casi, una

incombenza burocratico-amministrativa perdendo così la sua funzione essenziale che dovrebbe essere invece quella

di costituire il principale strumento di direzione dell’azienda (pianificare fare controllare correggere

e così via). Insomma il controllo di gestione c’è in tutte le aziende ma quasi nessuno (tranne il suo sacerdote) ci

capisce granchè, i suoi dati vengono esibiti generalmente dopo che i fenomeni sono successi e tutti tirano a campare

facendo finta di niente. C’è da aggiungere che la situazione odierna ha messo le aziende in competizione tra di loro su

«prestazioni» del tutto nuove che non sono nemmeno lontanamente contemplate dai tradizionali sistemi di controllo

di gestione. E queste nuove prestazioni,sulle quali si gioca il successo, devono assolutamente essere misurate

dall’impresa affinché le persone possano essere correttamente indirizzate nella direzione che per l’azienda è

strategica. L’impresa che in modo inconsapevole ignora il problema si comporta come quel pilota da caccia che

volesse entrare in un combattimento di moderni F-16 ai comandi di un Sopwith-Camel (sì, quello del Barone Rosso)

fornito di altimetro e bussola. Bellissimi strumenti e assolutamente necessari, ma insufficienti nel combattimento

odierno, dove il pilota deve “sapere” diverse altre cosucce, altrimenti è secco in un amen. Per esempio nei tradizionali

sistemi di controllo di gestione manca in genere ogni cognizione (cioè ogni possibilità di misurazione) riguardo a

questioni oggi cruciali come la soddisfazione dei clienti, l’innovazione e la professionalità del personale. Inoltre, per

la loro stessa natura, i tradizionali sistemi di controllo di gestione non si prestano a funzionare per quello che

dovrebbero essere e cioè la parte hard, numerica e strutturale di una qualsiasi strategia aziendale, insomma il vero

cruscotto aziendale che serve per indirizzare le persone, misurare come vanno, valutare il loro operato per migliorarlo

e procedere così verso obbiettivi che sono stati fissati per essere raggiunti. Che fare dunque? Suggeriamo tre mosse

per le piccole imprese che hanno compreso la necessità di questa indispensabile evoluzione nella cultura aziendale:

- prendere coscienza, da parte del capo azienda, del fatto che per gestire bisogna misurare e che il sistema di controllo giusto deve essere “progettato” non da un esperto di contabilità, ma dallo stesso imprenditore che è l’unico ad avere la percezione strategica del proprio business e quindi di quali sono gli indicatori di performance che servono per sapere effettivamente come stanno andando le cose.

- Far capire al “sacerdote” del controllo di gestione esistente che deve mentalmente trasformarsi da custode di un rito amministrativo in un business partner che riesce a vedere l’azienda con lo stesso occhio del capo azienda e che con costui collabora da specialista perché dal controllo di gestione non escano solo una massa di dati (sempre troppi) ma informazioni strategiche e giusto quelle che servono secondo i responsabili di settore.

- Costruire infine un “cruscotto ristretto e fondamentale” (alimentato dal controllo di gestione tradizionale ma probabilmente con una tempistica tutta da rivedere) di facile ed immediata consultazione (non solo da parte dell’imprenditore ma di chiunque managerialmente interessato) che sia privo di tutti i dati non rilevanti (fanno solo confusione) e che invece contempli la misurazione di quelle prestazioni sulle quali l’azienda si gioca sul mercato la propria reputazione tutti i giorni.

-

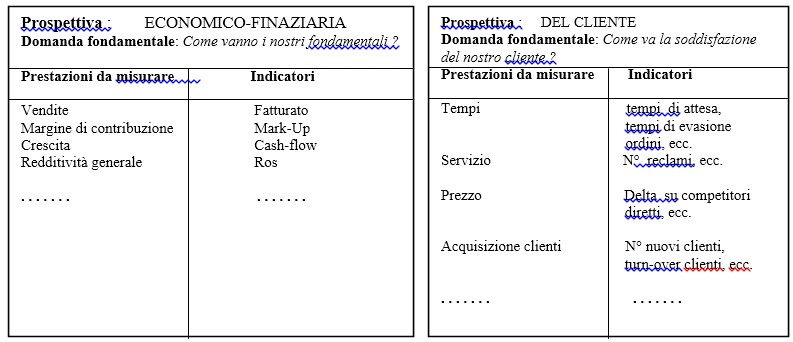

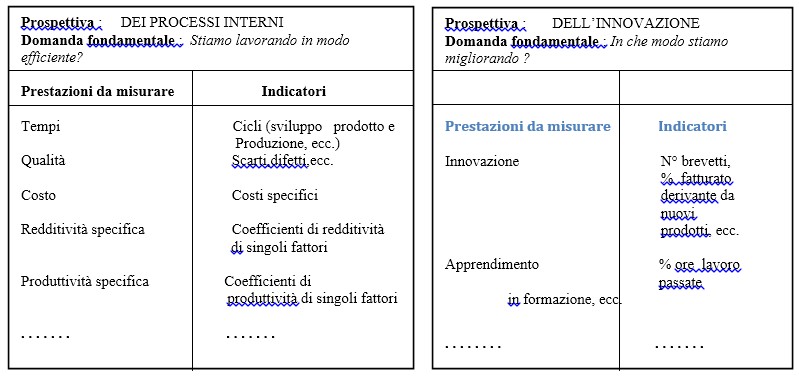

A puro titolo di esempio e allo scopo di far capire a quale livello di semplicità è opportuno arrivare perché uno strumento di indirizzo e di controllo possa realisticamente funzionare come tale, forniamo un fac-simile di tale “cruscotto ristretto e fondamentale”. Buon lavoro.

CRUSCOTTO ESSENZIALE SECONDO QUATTRO “PROSPETTIVE”

√ Un giorno il manager Romoletti si stufò di fare il manager e pensò di ritirarsi in campagna a fare

√ Un giorno il manager Romoletti si stufò di fare il manager e pensò di ritirarsi in campagna a fare

il contadino a tempo perso. Il primo giorno sparge letame e gli viene benissimo, il secondo deve

scegliere patate piccole e quelle grandi e lì si incarta. Ci pensa un po’ e subito gli viene la

spiegazione: «A noi manager viene benissimo spargere merda, è quando dobbiamo prendere

decisioni che andiamo in crisi».

Fonte (con adattamento) : Bernardo Caprotti, patron di Esselunga.

COMMENTI (0)

Aggiungi Commenti